跟着2024年光伏阛阓持续遇冷,联系配套企业的事迹也碰到冲击。行为“石英坩埚第一股”的欧晶科技(001269)(001269.SZ)也在2024年出现事迹大跳水。凭证1月20日露馅的2024年度事迹预报,欧晶科技预测由盈转亏,出现2022年上市后首个年度亏本。石英坩埚需求大幅下滑,计提钞票减值准备增多是导致亏本的原因之一。

证券之星防备到,欧晶科技昔时合手续加码扩产,继IPO募投技俩外又在2023年通过刊行可转债募资加码石英坩埚产能。但在光伏阛阓低迷的大环境下,其募投项生疏变,IPO召募资金投资的轮回愚弄工业硅技俩二度宽限。同期,可转债技俩宁夏石英坩埚二期技俩扬弃超一年,尚未参加资金,当今产能延迟暂缓。

二级阛阓上,或受事迹预报利空影响,欧晶科技1月21日低开低走,限度收盘报23.37元/股,跌幅3.59%。

2024年由盈转亏

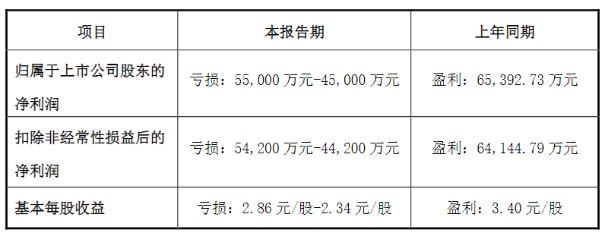

事迹预报显现,欧晶科技预测2024年归母净利润亏本4.5亿元至5.5亿元,同期扣非后净利润亏本4.42亿元至5.42亿元。基本每股收益亏本2.34元/股至2.86元/股。

欧晶科技于2022年9月在A股上市,公司存身于单晶硅材料产业链,主要为太阳能级单晶硅棒、硅片的出产和援助材料资源回收轮回愚弄,提供配套居品及处事,具体包括石英坩埚居品、硅材料清洗处事及切削液惩处处事。

昔时几年,光伏产业呈现井喷式发展,光伏硅片企业扩产轮番飞速,欧晶科技行为硅片龙头TCL中环(002129)(002129.SZ)的石英坩埚供应商,享受到了阛阓红利。2022年及2023年,欧晶科技永诀竣事归母净利润2.38亿元、6.54亿元,永诀同比增长78.67%、174.33%。

但2024年Q1,欧晶科技事迹却大幅“变脸”,其营收与归母净利润永诀同比下跌46.56%、87.41%,但仍保管盈利态势。Q2以来,欧晶科技就初始堕入亏本,Q2及Q3归母净利润永诀亏本1.47亿元、0.98亿元。凭证事迹预报,欧晶科技Q4归母净利润亏本额在2.27亿元至3.27亿元。

关于2024年岁迹预亏,欧晶科技暗示,2024年,光伏行业阛阓波动精深,供需失衡。受光伏行业产能出清重复去库存的影响,下旅客户对石英坩埚居品需求大幅减少,导致开工率裁汰、居品价钱下行,计提钞票减值准备增多,公司规画事迹出现阶段性亏本。

欧晶科技同期强调,公司将紧跟行业发展趋势,扩充有用的降本增效措施,合手续加强研发技巧调动,优化出产工艺,进步居品质价比,保合手公司居品在阛阓上的竞争上风。

证券之星防备到,2023年欧晶科技石英坩埚的销量就已呈下滑走势,当年竣事销售量10.77万只,同比下滑11.13%。

由于光伏硅片仍处于阛阓周期底部,对石英坩埚的需乞降价钱酿成了一定压制。硅业分会数据显现,2024年12月31日,28寸、32寸、36寸石英坩埚的均价为0.625万元/只、0.75万元/只、0.875万元/只。同庚6月初,上述三种尺寸的石英坩埚均价永诀为0.9万元/只、1.15万元/只、1.55万元/只。价钱传导下,行为石英坩埚上游门径的高纯石英砂价钱也相答允压。2024年,高纯石英砂价钱跌幅约在80%。

募投项生疏变

海通海外研报显现,当今欧晶科技共领有24条出产线,公司可转债召募资金投资技俩扩充后,规画新增产能18万只/年,宁夏石英坩埚一期、二期技俩一谈扩产后总产能为32.4万只/年,募投技俩扩产后公司在头部石英坩埚厂商中产能比重为29.43%。

证券之星防备到,光伏行业濒临着产能规模扩大和竞争加重的双重压力,行业合座盈利权贵承压,欧晶科技的部分募投技俩也出现变数。

2024年12月26日,欧晶科技发布公告称,将IPO募投的轮回愚弄工业硅技俩达到预测可使用情景日历从2024年12月31日宽限至2025年6月30日。欧晶科技暗示,当今技俩主体技巧改良升级确立基本完成,投资程度达83.16%,但仍有部分开导调试,尚未达到预定可使用情景。

事实上,这并不是轮回愚弄工业硅技俩标初度宽限。2023年12月,欧晶科技将该技俩达到预测可使用情景由2023年12月31日转化至2024年12月31日。

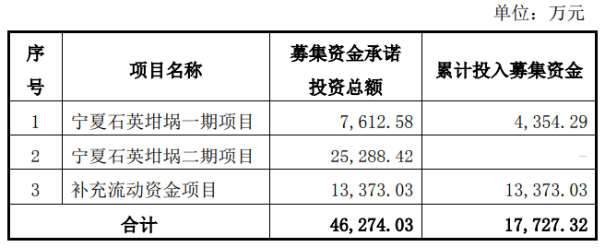

晓示轮回愚弄工业硅技俩二度宽限同日,欧晶科技还暗示将从头论证可转债部分募投技俩标可行性。据了解,2023年11月,欧晶科技刊行可转债召募资金4.7亿元,永诀投向宁夏石英坩埚一期技俩、宁夏石英坩埚二期技俩以及补充流动资金。

据了解,宁夏石英坩埚两期技俩总投资4.35亿元,确立石英坩埚溶制线共18条,其中二期技俩拟建10条。据悉,这次投建的宁夏石英坩埚两期技俩系配套TCL中环新建宁夏银川50GW(G12)太阳能级单晶硅材料智能工场(晶体六期)技俩以及TCL中环2023年预测新增40GW晶体产能的石英坩埚采购需求,同期兼顾TCL中环除外卑劣行业其他客户禁止扩产新增的采购需求。

证券之星防备到,2019-2022年,TCL中环一直紧紧占据着欧晶科技第一大客户的位置,2022年来自TCL中环的收入占比为87.3%。在2023年年报中,欧晶科技并未明确标明第一大客户的身份,但来自第一大客户的收入占比达到93.28%。

限度2024年11月30日,宁夏石英坩埚二期技俩尚未参加确立,处于暂缓扩充情景,技俩扬弃时期跳跃一年。凭证联系礼貌,募投技俩扬弃时期跳跃一年的,上市公司应当对该技俩标可行性、预测收益等从头进行论证,决定是否持续扩充该技俩。

关于该技俩扬弃的原因,欧晶科技暗示,2024年光伏行业濒临着产能规模扩大、竞争加重、居品合手续跌价、行业合座开工率不高级压力,行业合座盈利合手续承压。故而暂时减缓技俩确立节律,幸免大额固定钞票投资对公司资金的占用,更好地恰当光伏行业周期性波动。(本文首发证券之星开云kaiyun.com,作家|陆雯燕)